北京和众汇富:上半场是电动化,下半场是?

北京和众汇富:上半场是电动化,下半场是?

汽车智能化

前段时间市场上说汽车智能化的很多,股价也走的很犀利,目前随着大环境调整了不少,现在我们再详细看下这个赛道。

今天是情人节,明天是元宵节,市场又给大家添堵了。亮点也有一点,就是以宁德为首的赛道股方向有一点修复,由于资金不足导致的跷跷板效应,稳增长方向承压,也算符合预期,中期我还是看好稳增长多一些。

大家想必还记得去年春节后的暴跌,当时除了个别中小盘股表现还不错外,几乎全军覆没。我这还留了一张图,大家简单回味下:

今天情人节市场表现一般,不知明天元宵节表现如何,咱们师母以待吧。

周末立讯用100亿也加入到新能源车的大赛道,带动了汽车智能化板块表现还不赖,下面就看下详细情况。

一、行业整体情况

2022年是本轮全球汽车百年变革的承上启下的关键时点,电动化是上半场,智能化是下半场。如果将新能源汽车的渗透分为“0-1”、“1-10”、“10-100”三个阶段,那么中国市场新能源汽车渗透率借助电动化技术的持续进步,实现了0-15%(实现“0-1”阶段),这个大逻辑在过去的几年已经被市场充分演绎,主要由传统的电化学企业来完成,接下来2022-2025年将迎来渗透率从15%-50%+飞跃期(实现“1-10”阶段),而智能化将成为接下来的重要推手。说实话,智能化的汽车如果看的多了,传统汽车的那些配置,的确慢慢有点落伍了。

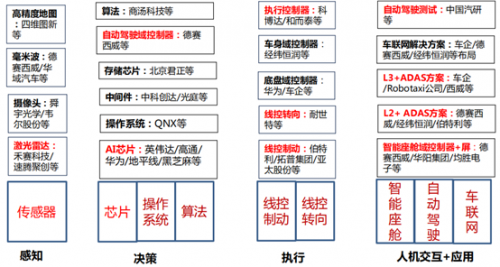

智能化包括各种汽车电子零部件的升级,按照一般的逻辑,可分为以下4个层次:

(1)传感层:激光雷达

(2)决策层:AI芯片、自动驾驶域控制器、座舱域控制器

(3)执行层:线控制动、线控转向等

(4)应用层:一芯多屏、HUD功能等

下面这张是汇总图,各个领域的细分内容,以及重点关注的赛道:

下面我们就按照感知层、决策层、执行层、应用层的顺序,分别看下这四大领域。

二、感知层:传感器

传感器的作用很简单,帮助汽车收集外部信息,主要就是摄像头和雷达。

在摄像头领域,主要是两家公司值得关注,1个是做CMOS传感器的韦尔股份,1个是做摄像头模组的舜宇光学,不过舜宇在港股上市,就不深入介绍了。两家公司有个共同特点,就是手机业务占比较大,所以虽然汽车业务增速较快,但对公司整体业绩的贡献也不多,也就是弹性差一些。

雷达方面,主要分为超声波雷达、毫米波雷达和激光雷达。现在最火的是激光雷达,因为在汽车上是全新的增量,而且效果较好,我们之前做过简单的介绍,因为正宗的标的不多,所以并没有特别明显的投资机会。

如果往激光雷达的上游看,主要是光电和模拟芯片,这块有几家公司有所涉及,下面简单看看其中一家:矩光科技。

公司业务聚焦于高功率半导体激光元器件和激光光学元器件,牵头制定《半导体激光器总规范》《半导体激光器测试方法》两项国家标准。公司凭借光场匀化器的突出性能进入了顶级光刻企业ASML供应链,同时在2020年成为台积电供应商。

公司2016年开始研发高峰值功率固态激光雷达光源模块,2017年正式确认将汽车激光雷达作为未来战略市场方向,目前技术上已率先达到车规级量产标准。2021年12月,公司登陆科创板。2020年,华为控股的哈勃投资以5000万元认购公司增发股份200万股。依托华为公司有望进一步深入车载激光雷达市场。公司已与德国大陆签订批量供货合同,提供激光雷达发射模组,订单金额约4亿元。

总之这块竞争格局一般,公司优势也不明显,又是新公司,只不过概念很火,投资的话风险还是有点大,看看就好。

三、决策层:车载芯片和操作系统

车载芯片主要包括智能驾驶芯片和智能座舱域芯片,不过这块都是我们的弱项。

先看智能驾驶芯片的产业链格局:

(1)特斯拉FSD芯片自研自用,属于独立一级。

(2)第一梯队:全球GPU领域AI龙头英伟达,和背靠英特尔的汽车AI芯片龙头Mobileye。

短期来看,Mobileye面向L3级以下市场,产品更加成熟。中长期来看,英伟达面向L3级以上市场,在AI领域实力深厚,后发有力,优势会更加突出。

(3)高通与华为属于1.5梯队,

(4)第二梯队:国内车载AI芯片新锐地平线(对标Mobileye)、寒武纪、国外传统汽车芯片巨头瑞萨等。

(5)第三阵列:传统汽车电子厂商及其他潜在进入者(如黑芝麻、零跑等)。

而在智能座舱域芯片领域,高端市场以高通为主,英特尔、瑞萨、三星、AMD随后,国内的华为、地平线、联发科、芯驰科技、芯擎科技(吉利)等加速入局。

决策层的另一大领域就是操作系统,这块我们发展的还不错,上市公司的实力也还可以,当然底层还是要基于国外巨头的芯片。其中一家就是我们之前介绍的中科创达,而在域控制领域则是德赛西威,分别简单看下。

中科创达:

说白了就是软件外包公司,主营业务涵盖智能软件、智能汽车、智能物联网三大板块,很显然后两个领域增速较快。手机终端领域有三星、小米、VIVO等厂商,芯片领域与高通、华为等开展深度合作,汽车业务已覆盖200余家主机厂。公司与高通深度绑定,是高通手机+汽车+物联网生态的软件核心提供商。

目前软件服务商与车企合作愈发紧密,公司由原来的Tier2升级为Tier1,直接与主机厂合作开发车载软件,产业链地位提升,同时仍保持与传统Tier1厂商合作关系。

德赛西威:

公司的中控屏产品国内市占率约为11%,仪表市占率4%,位居行业前列,同时在智能驾驶领域深入布局,绑定自动驾驶芯片核心供应商英伟达,在小鹏P7车型上率先量产基于英伟达Xavier芯片的自动驾驶域控制器IPU03,后续基于英伟达新一代Orin芯片的域控制器产品IPU04已获得多个客户订单。

四、执行层:域控制器

这个领域之前关注的比较少,稍微解释下大家就懂了。在电动智能化背景下,整车的制动和转向功能可以通过更多的途径实现。比如要减速,之前就是刹车、或者松油门,现在多了电机动能回收、ESC主动减压等手段。

所有的底盘线控系统的控制功能从分布式的ECU中进行上收,统一进行控制,效率更高。为实现功能集成,需要寻找更加开源的供应商进行配合,这给了自主供应商国产化替代的机会。我们可以简单看下伯特利:

公司深耕制动领域,管理层技术背景较强,自主替代加速。现在普及的产品EPB,也就是电子驻车制动系统,公司的市占率有望从2021年7%上升到2025年20%,而更有看点的线控制动产品,2025年市占率有望达到10%,未来几年的CAGR有望在30%+。

除了制动领域,公司在铝合金轻量化赛道也不断发力,从铝合金控制臂和转向节业务,逐渐向铝合金制动盘和制动卡钳业务拓展。未来铝合金轻量化产品营收的CAGR也有望达到30%。同时自主研发的基于前视摄像系统的ADAS技术(自动驾驶)开发进展顺利,已经获得多个客户的定点项目,预计2022年上半年量产。

五、应用层:一芯多屏和车载HUD(抬头显示)

现在新款车型的屏幕越来越多,看起来也越来越酷:

2025年国内智能座舱市场规模有望突破1000亿元,5年CAGR为12.7%,其中德赛西威和华阳集团的国产替代机会最明显,对应的海外竞争对手主要是大陆集团、伟世通、日本电装等。德赛西威前面已提到过,公司的多屏智能座舱产品已在广汽、长城、长安、理想等多家车企配套量产,并持续获得一汽红旗、广汽乘用车、长安汽车等核心客户的新项目订单。

而搭载HUD(抬头显示)功能的车型也在慢慢增多,预计2025年中国HUD市场空间能达到200亿。车载HUD主要是降低驾驶员低头看仪表盘的频率,目前渗透率还很低,主要用在高端车型之上,国内这块具备竞争力的上市公司是华阳国际,核心客户是长城。下面简单看看华阳集团:

公司1993年成立,包含4大业务,分别是汽车电子(智能座舱+ADAS)、精密压铸、精密电子部件、LED照明,占营业收入比分别为62%/19%/12%/4%,其中汽车电子为主要的发展方向,在智能座舱、智能驾驶、智能网联三大领域全面布局。其中智能座舱产品包括座舱域控制器、抬头显示(HUD)、电子外后视镜、无线充电等,HUD产品处于国内厂商第一梯队,申请AR-HUD专利数量居国内第一。

小结:

这个行业涉及的公司还不少,但总体规模不算大,我们简单的做下财务数据的汇总。不过由于子赛道的特点不尽相同,所以这个对比仅供参考:

就以市值最大的韦尔股份来看,这个业绩增速和估值,说实话真的不贵,只不过他的手机业务还是占大头,目前不是特别受市场青睐。

然后再看下这几个公司的K线。

韦尔股份:半年线向下,下跌调整趋势:

中科创达:高位横盘震荡整理:

德赛西威:半年线勉强向上,维持住上升趋势,但短期有破位走势:

矩光科技:新挂,分析的意义不大。

伯特利:上升趋势保持的最好:

华阳集团:上升趋势之前保持的还算可以,但近期有破位,有点像M顶:

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

- 上一篇:牙疼药最好使的三种药?其实一款牙膏就能帮你止痛

- 下一篇:没有了