权图2022广州中酒展高端酱酒趋势论坛演讲全文(未删减版)丨中酒展首发

2月27日,2022(第二届)广州中酒展启幕第二天,由黔酒一号冠名的“大国酱香·第八届中国高端酱酒市场趋势高峰论坛”盛大举行。

本次高峰论坛以“酱酒新周期——从品类扩充到品牌竞争”为主题,探寻酱酒热潮的底层逻辑与本质,发掘酱酒新周期下,如何塑造品牌,找寻酱酒可持续发展的路径。

论坛上,资深酱酒专家、权图酱酒工作室首席专家权图以《2022中国酱酒产业10大分析》为题发表主题演讲。(以下为演讲全文,干货较多,建议收藏)

各位酒业同仁,大家下午好。酱酒历时10年的时间发展到今天这个时刻,出现了比较复杂的局面。于是乎,行业中有人说酱酒这个赛道是不是不行了,或者说这个赛道将“冷”下去。

今天下午我将结合我们工作室的研究,给大家进行分享。今天的专家也比较多,我就抛砖引玉,花15分钟时间,给大家分享我们关于酱酒走势的十个观点。

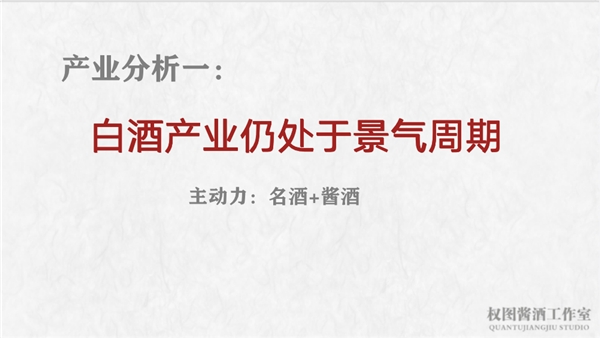

第一,我想讲的是,不管酱酒怎么样,一定离不开酱酒产业的发展。最近我看财经界、投资界有一些声音,说我们白酒产业的黄金十年将结束了,要开始下行。

实事求是地讲,我们工作室认为,目前没有任何迹象看到这个产业走向下行的可能。所以说,我们无论是从行业的整体数据,还是行业前十名企业的2021年的经营数据,还是19家白酒上市公司的经营数据来看,我们坚持的判断是:白酒产业仍然处于景气周期,没有看到下行的可能。同时,白酒产业景气发展的主要动力,我们认为还是名酒和酱酒,一个是名酒,一个是酱酒。所以我觉得大家大可不必感到恐慌,这仍然是非常好的一个产业。

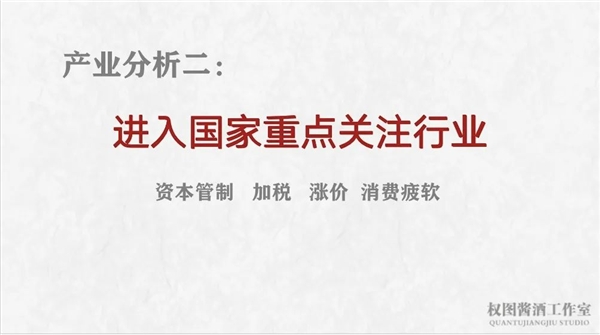

第二个,我认为这个消息是偏严肃一点的。这个产业从2021年开始,受到了国家的重点关注,这种关注是偏严厉的,体现在比如说资本管制,比如说我们都知道目前酒行业的IPO基本都停了。

还有对于茅台的涨价问题,茅台到今天迟迟都没法涨价,肯定是基于更加复杂的原因,而非市场化的原因。比如说,跟未来可能大概率发生的白酒产业加税的问题,还有整个社会疲软的问题,我认为这些问题是大家要更加关注的。

也就是说,国家层面开始关注到我们这个行业的泡沫,关注到行业非理性的发展,这是大家要注意的。总体的基本面我们认为没有问题。

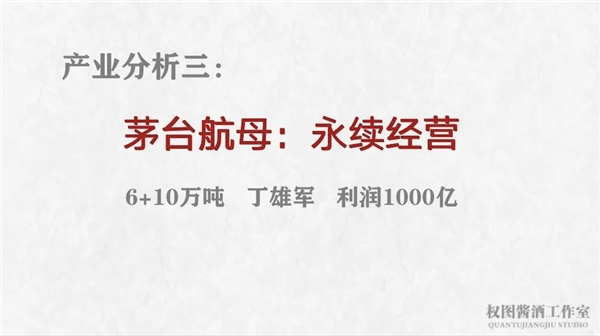

第三个,我们认为无论看茅台也好,还是看酱酒也好,还是看行业也好,茅台始终是绕不过去的。我对茅台的经营是非常乐观的,想来想去用四个字来形容:永续经营。而且我们判断茅台大概率在4年左右,净利润将跨过1000亿门槛,10年之内净利润将跨过1500亿门槛。

所以,当茅台处于这样一个快速发展——茅台酒有6万吨、系列酒有10万吨——这样一个基本盘的时候,我们认为这个行业的领头羊,在比较能干的丁雄军书记的带领下,一定会给行业赋予更加正能量的发展,带动行业更加快速稳健地发展。这是我们对龙头企业的关注。

第四个观点,就是我们今年酱酒报告写的主题,我们判断,酱酒产业已经到了中场。

什么叫中场呢?上半场是数百家企业、上万个品牌鱼龙混杂,处于“春秋战国时代”,一片混战,整个行业得到了快速发展。但是任何一个产业一定会走向集中,走向规模化,走向成熟化。所以酱酒发展10年以后,我们从各个信号来判断已经到了中场,我们认为,会持续5年以上的时间。

中场的阶段会发生什么呢?我们认为,酱酒的体量仍然会得到快速地扩大,同时竞争的力度将转向品牌化。也就是说以前是大企业、小企业、有品牌的、贴牌的都在增长,到了中场,开始逐步转向为品牌型酱酒企业成为酱酒赛道的主流力量,从各层面来看都有这个结论。而且在这样的一个阶段,我们企业参与的主体的数量大概从几百个将快速缩水到几十个,到了下半场只有10个左右的企业。

所以有一个很重要的观察维度:2022年,如果酱酒企业销售没有跨过10亿门槛的企业,我们认为就几乎没有可能参与酱酒下半场的发展。这是一个很重要的观察维度,就是看今年的销售跨过10亿没有,去年我们认为是5亿左右的门槛。

所以,大家一定要知道酱酒在不同的发展阶段,主线是什么,脉络是什么,财富的机会点是什么。如果这个时候还在布局大量的贴牌,或者还在茅台镇买一个酒厂,这大概率应该是错的。

第五个观点,产能的翻番。这点大家可能都关注到贵州金沙酒业的3万吨酱香型白酒扩建项目刚刚举行了开工仪式。3万吨,这是一个比较大的数字,因为我们对行业有一个判断,我们认为5000吨是酱酒企业的生产门槛,2万吨是主流酱酒企业的入围门槛,5万吨是头部酱酒企业的竞争门槛。

所以,现在金沙的扩产实际上标志着头部酱酒企业产能的军备竞赛。什么叫头部?就是酱酒的前5名,如果你连5万吨产能都没有,大概率未来是很落后的。

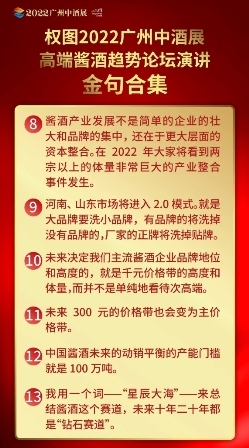

另外,我们认为,中国酱酒未来的动销平衡的产能门槛就是100万吨,赤水河大概有80万吨,目前还只有一半的额度。所以,面对这么多企业的扩产,大家是不是会感到恐慌?是不是认为会产能过剩?我们认为,还远远没有到供不应求的阶段。

我们一定要拿浓香酒头部企业的优级酒来对标酱酒的优级酒,因为浓香是“二八法则”,酱酒是“八二法则”。我们看五粮液有多大的量,泸州老窖有多大的量,洋河有多大的量,你就会发现我们说的,头部酱酒企业一定要跨过5万吨的门槛是对的。

第六个观点,我们认为千元酱酒成为战略制高点。我们过去讲的比较多的是次高端,现在次高端已经站稳脚跟了,已经有四五百亿以上的体量了。

但是千元价格带我们认为是未来制高点。二线的主流酱酒企业,比如习酒、郎酒,君品习酒去年实现了20多亿的销售,今年的单品将跨过40亿的门槛。再比如像茅台股份公司的茅台1935这样的千元大单品。所以,未来决定我们主流酱酒企业品牌地位和高度的,就是千元价格带的高度和体量,而并不是单纯地看待次高端。这是一个非常有价值的价格维度,大家一定要重点关注。同时,我们认为,未来300元的价格带也会变为主价格带。

第七个观点,是大家可能比较关注的河南、山东市场的洗牌。在我看来,河南、山东市场面临的情况不足为奇,因为贵州市场早就在10年前、20年前就已经出现过这样的问题了。表现无非是里面的货太多,杂牌货、贴牌货太多,动销太慢,有压货。

我们认为,河南、山东市场将进入2.0模式。2.0模式是什么?就是大品牌要洗小品牌,有品牌的将洗掉没有品牌的,厂家的正牌将洗掉贴牌。任何一个市场由不成熟到成熟,一定会经历这个过程。重点可以关注下贵州市场,贵州市场体量比较小,大家关注度可能比较低。贵州现在就是一个成熟的酱酒市场,90%的销售就是由茅台系、习酒、金沙、珍酒、国台来完成的。

所以我们认为,像河南、山东这样的市场,包括今天最好的酱酒市场,像广东市场,一定会走向这样的洗牌,一定会发生大品牌洗掉小品牌,有品牌的洗掉没品牌的,厂家正牌一定会洗掉贴牌。广东这个市场现在还是初级阶段,但是未来我相信一定会走向快速成熟之中。现在的广东市场还可以浑水摸鱼,但是我敢保证,三年以后,一定没有小鱼可以抓了。

第八个观点,产业整合开始了。越来越大的资本,越来越多国有资本不断加入酱酒产业。所以,酱酒产业发展不是简单的企业的壮大和品牌的集中,还在于更大层面的资本整合。我相信,在2022年大家将看到两宗以上的体量非常巨大的产业整合事件发生。所以我们认为,产业整合才开始。

当然反过来讲,中小资本尤其是中小型业外资本,现在几乎没有很大可能投酱酒了,基本是没有能力参与到酱酒下半场的主流竞争中。如果大家今天还想买一个厂,还想做贴牌,大概率还可以挣一点钱,但是三年以后肯定没戏。

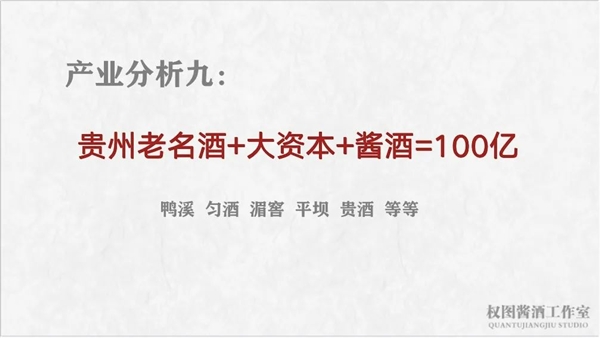

第九个观点,我们提出来今年的一个商业模型,叫“贵州老名酒+大产业资产+酱酒=100亿”。100亿是销售数据,我们认为市值在1000亿以上。我们观察到过去的主流酱酒企业几乎都适合这样一条道路。无论是郎酒、习酒、国台、金沙这些已经起来的主流酱酒企业,也包括我们现在正在快速进步的安酒、贵州醇等这些企业也出现这样的路径。所以我们认为,贵州还有很多好的名酒资源,还处在躺平的状态。所以我们认为,有好的资本,加好的品牌,再加酱酒这个好的品类,还会有战略性的机会。

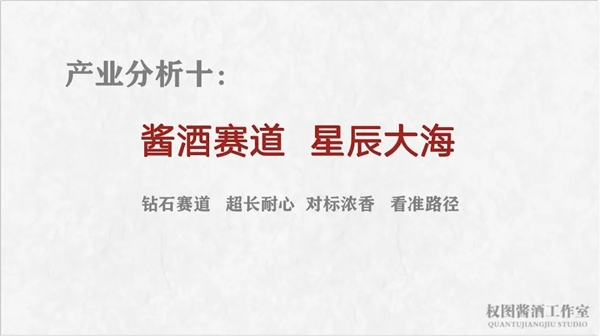

第十个观点,最后我想和大家讲,关于酱酒未来的发展,现在遇到的问题都不是问题,如果大家经历过2012年整个白酒的雪崩,会发现现在的日子过的还是很舒服。

所以,我用一个词——“星辰大海”——来总结酱酒这个赛道,未来十年二十年都是“钻石赛道”。有大把的财富机会,有大把的发展机会。大家不要质疑这个行业,也不要怀疑,相信它就行了,相信权图就行。我们对标浓香,看浓香过去20年的发展,就可以基本看清楚酱酒未来20年的发展。所以这是一个钻石赛道,是一个超级赛道,是一个财富赛道,希望大家包括我在内都在这个行业内高歌猛!谢谢大家。

- 上一篇:25年坚守毛发移植临床医学研究,徐霞博士肩上有责,心中有爱!

- 下一篇:没有了