北京和众汇富:无惧调整,高位震荡,挺起脊梁

北京和众汇富:无惧调整,高位震荡,挺起脊梁

紫光国微

军工板块调整了很多,但这家一直在高位盘整,最近的业绩预告超预期,同时也有芯片概念,本期就来看下。

各大官媒齐喊话,大A今天终于挺起了脊梁。行情走到今天,想避险的,应该都走的差不多了,剩下的大部分都是打算淡定持股过节的死多头。卖盘少了,估值渐趋合理,高层呵护的态度也很明显,至少短期确实没必要太悲观。

接下来还是两条主线,一是赛道股(主要是碳中和与军工方向),二是稳增长(我更看好大金融、建材、互联网),另外可以加一条疫情修复概念,比如最近走势较强的航空、酒店、免税等。不管看好哪条,还是远离估值与增速不匹配的票,尽可能低吸。

下面看看紫光国微。

一、公司简介

公司背后的大股东是紫光集团,虽然紫光集团之前发生了一些变故,但并不影响公司的运营,这点无须担心。

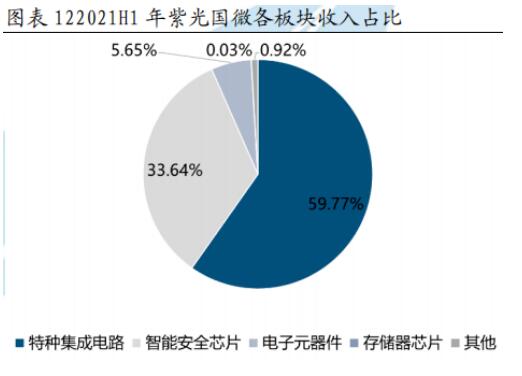

公司的核心业务从以前的晶体元器件,已经全面转向到芯片设计领域,具体涉及以下领域:特种集成电路、智能安全芯片、电子元器件、存储器芯片等,其中前两个领域,即特种集成电路和智能安全芯片是公司营收的主要来源。

这几个领域我们简单来看一下:

(1)特种集成电路:

主要用于航空航天和信息安全通信设备等,在国内的市场占有率较高,是国内军工特种芯片的核心企业,下游需求旺盛,增长很快,是公司主要的利润来源。业务营收规模从2016年5.13亿元增长至2020年16.73亿元,CAGR高达34.38%。上半年特种集成电路的营收13.70亿元(+70%),占公司总收入的60%,毛利率77%,也非常高,毕竟下游以军工客户为主。

(2)智能安全芯片

这块说通俗点,就是各类IC卡芯片,以及手机SIM卡芯片等,比如eSIM、SNFC-SIM、金融IC、金融支付终端IC、交通卡IC、指纹处理IC等。

智能安全芯片的业务营收从2016年的5.69亿元增长至2020年的13.63亿元,CAGR为24.41%。今年上半年营收7.71亿元(+40.12%),占公司整体收入33.64%,毛利率30%。可以看到,民用领域的毛利率,比军工领域还是要低不少。

(3)电子元器件和存储芯片等,因为业务占比很小,也不是公司主要的看点,所以不再详细介绍。

二、行业情况

(1)特种集成电路

关注这家公司,主要看中的就是军工以及芯片概念,所以重点看下特种集成电路这个行业的情况。特种集成电路在航空航天的机载领域、弹载领域(就是导弹本身的控制系统)、雷达与传感器领域、以及各式的指挥控制信息处理设备中都有非常广泛的应用。

从全球来看,这个领域呈现寡头垄断格局,87%市场份额被赛灵思与英特尔占据。但很显然,先进技术的产品,我们是买不到的,即便能买到,也要努力发展自主可控,紫光国微就是这个领域的核心企业,市场占有率较高。

(2)智能安全芯片

近年来,智能卡由于拓展性、便捷性及安全性较高,被广泛应用于各领域,行业迎来快速增长,过去5年市场规模的年均复合增长率为3.8%。预计到2023年将达到38亿美元,年均复合增长率为3.4%。

紫光占据国内安全智能卡市场13%的份额。相较于全球主要的智能卡芯片厂商,国内智能卡芯片厂商的规模仍然比较小。除了紫光外,另外几家如复旦微智的市场份额为7%,国民技术为1.74%,聚辰股份为0.47%。

三、公司优势

(1)研发投入较高

公司2017-2020年的研发支出增速分别为-2.19%、16.87%、5.04%和62.65%,整体保持较高增速。从研发支出占比来看,公司2017-2020年研发支出占比27.49%、20.01%、16.78%和18.46%,这个比例还是挺高的,相较于同行业来说也是位于前列。

(2)另外,公司特种集成电路的谱系和门类最全,成本控制能力较强;同时不仅专注于硬件,而是提供软件+硬件一体化的产品,竞争优势突出,也不容易受制于人。

(3)机制灵活

公司的一些竞争对手是科研院所,而紫光国微作为上市公司,得到了母公司的充分授权,无论是体制机制,还是股权激励等方面都更加灵活,有利于充分发挥员工积极性,提升效率。

四、其它数据

1. 财务指标

(1)稳健性

公司现金很充沛,有息负债很小,稳健性不错;但是现金流有瑕疵,毕竟下游也都是大客户,这点还是要注意。

(2)盈利能力

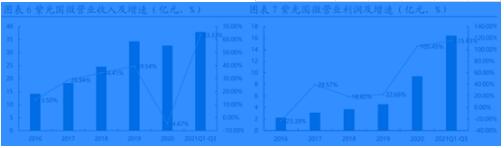

2012-2020年,公司营收快速增长,复合增长率高达24%。其中2020年的营收下滑,主要是合并报表原因,剔除这个影响后仍然能保持26%的增长。

今年第3季度,公司实现营收14.97亿元,同比+74.93%,环比+11.73%;扣非归母净利润5.57亿元,同比+107.68%,环比+12.85%,同比环比继续高增长。

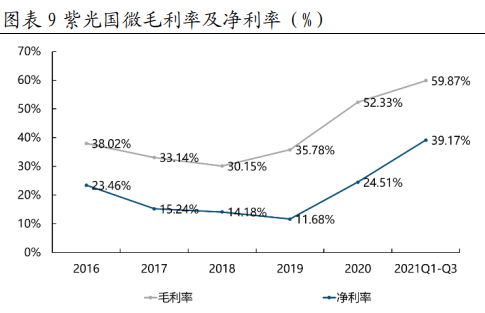

第3季度的毛利率64.24%,同比+10.56pct,环比+5.08pct;净利率40.13%,同比+6.82pct,环比-1.36pct。绝对值都很高,趋势也不错,整体净利率创新高,主要是高可靠集成电路等高价值产品占比不断提高。至于净利率环比下降应该是研发费用增加导致。

更重要的是公司的业绩预告,预计 2021 年公司实现归母净利润(19.00~21.00 亿 元,同比 +136%~160%),扣非归母净利润( 17.00~19.00 亿元 ,同比 +144%~173%)。单季度来看,2021Q4 公司实现归母净利润(4.43~6.43 亿元, 同比+263%~427%,环比-24%~+10%),扣非归母净利润(3.41~5.41 亿元,同 比+377%~656%,环比-39%~-3%)。整体超市场预期,这在军工板块蒙上一层阴影时,十分难得,因此走的也很强。

2. 估值水平

公司今年会翻倍增长,未来两年的复合增速在40%以上,对应今年的PE为65,基本算合理。

3. 技术分析

这是最近半年的日K图,一直是上升趋势,现在高位盘整了5个月,板块大跌时都没跟跌,考虑到超预期的业绩,以及还算合理的估值,不说涨跌,至少风险不大:

4. 评测打分

好赛道:8分

好公司:7分

好价格:7分

最后总结一下:

(1)公司是国产特种芯片龙头,军工细分赛道的核心卡位企业,叠加装备信息化提升和特种芯片国产化概念,行业迎来高速增长。

(2)特种集成电路有严格的市场准入壁垒,以及5~7年以上研制周期,公司市占率较高,护城河较深。

(3)公司是金融、通信、电子证件等行业主要的智能安全芯片供应商之一,也正在布局国家治理数字化的多个领域,同时募资布局车载控制器芯片。

(4)估值尚算合理,技术层面也是上升趋势,值得重点关注。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

- 上一篇:弘扬三线精神 坚定初心使命

- 下一篇:没有了