北京和众汇富:销量持续火爆,疫情下更是一枝独秀

北京和众汇富:销量持续火爆,疫情下更是一枝独秀

比亚迪

今天详细聊聊最近我们持续看好的比亚迪。

先聊聊盘面。

最近咱们大A的走势就是和外围反着来,当美股周五大涨、周末利好偏多的情况下,今天直接来个高开低走。美股涨,咱们跌;美股跌,咱们反而反弹。只能感慨,短线太卷了,预判你的预判。幸亏咱们是看的中长期的维度,他卷任他卷,咱们坐怀不乱。

上午统计局公布了4月的数据,当然很差,这都是明牌,市场也早已充分反应,所以重点还是看未来的预期。现在疫情慢慢缓解,稳增长政策不断出台,估值也不贵,完全没必要悲观。这轮反弹应该没走完,今天大概率只是一波小调整。

另外,阳光电源公布了股权激励草案,考核目标为2022-2025年收入较2021年增长40%/80%/120%/160%,或利润增长70%/110%/150%/190%,满足一项即可。毛估估年化增长至少30%多。当然,公司目前估值的性价比仍然一般,技术面上也不好看,现在布局只能算是左侧,意义不太大,但对整个板块还是有一定提振作用。

下面看看比亚迪。

一、公司简介

公司大家都很熟,基本情况就简单看看。

公司业务很多,主要还是分成汽车、手机部件、二次充电电池这3大部分,占比分别为52%、40%、8%,汽车还是大头。具体来看:

(1)手机业务是比亚迪传统业务,2008-2020年年均增长为14.44%,保持基本稳定增长;

(2)汽车业务贡献核心增量,营收从2008年89亿元上涨至2020年的840亿元,年均增长为20.56%,高于整体增速;

(3)二次充电电池以及光伏业务整体保持缓慢增长。

因此,公司目前最主要的看点,还是在车上。

当下比亚迪的车卖的很火爆,离不开两大体系,分别是纯电的e平台3.0,以及DM-i的插混平台。

(1)2021年4月份,比亚迪e平台3.0正式发布,标配全新热泵技术,电驱动系统升级为8合1模块,标配刀片电池,同时空间更大、重心更低,风阻系数可低至0.21。

(2)在混动方面,2020年推出DM-i平台推出,主要颠覆的目标,就是传统的燃油车,短途用电,长途用油,在当下阶段确实比较实用。而且由于比亚迪在电动领域介入的较早,至少在消费者心智上,使得大家会认为他家的插混最靠谱,其他国内公司推出的混动竞品,目前看都卖的很一般。

如果大家没怎么关注混动车的话,可能会对各种混动模式搞不太清楚。简单说,混动有3种:

(1)丰田模式:以发动机为主,不能充电,电池主要是做能量回收,以及在起步等油耗较高的情况使用;

(2)理想的增程模式:可以充电,发动机主要就是给电池充电,不能单独驱动车辆;

(3)比亚迪的插混模式:可以充电,并能纯电行驶50-200公里,需要大功率或高速时,发动机可以和电动机一起或单独驱动车辆。这种模式无论是市区,还是高速,体验都不错,确实是向纯电全面转变前的一种不错的过渡方案。

具体比亚迪的车怎么样,咱这里就不评论了,但销量很说明问题,而且20万以上的汉和唐,卖的都不错,不再是以前F3带来的中低端品牌形象。

除了汽车、电池、手机业务外,比亚迪的半导体业务也很有看点,虽然占总营收的比重不大,但不少领域却很有实力。

(1)比如IGBT模块,之前我们介绍过这个领域,新能源带来了很大的增量市场,而且高端产品都是被外资把控。目前公司在国内的市占率19%,仅次于英飞凌,全球厂商中排名第二,国内厂商中排名第一。另外在下一代产品----SiC器件中,公司的研发进度也处于国内同行前列。比亚迪于2018年成功研发SiC MOSFET,成为首个自研SiC MOSFET的自主品牌。采SiC MOSFET后,将能实现高电压充电,800V快充技术将首搭E3.0旗下即将上市的海豹车型,实现充电5分钟,最大续航150公里。

(2)另外再就是MCU芯片,具体分为车规级与工业级,两种芯片均已量产出货。这个领域国内厂商的市占率极低,大概也就是5%左右。随着比亚迪半导体的入局和突破,将逐步打开国产工控和车规级MCU的大门。截止21年5月,公司车规级量产装车超1000万辆,是中国最大的车规级MCU芯片厂商。

(3)另外半导体板块还有CMOS图像传感器、嵌入式指纹传感器、车用LED光电半导体等业务。未来公司计划也将半导体业务分拆上市,目前预计也会有几百亿的估值。

不过前几天证监会下发了对比亚迪半导体业务上市的问询函,提的问题也非常专业,主要质疑的有这么几点:

一是独立性,现在从业务上看,还是高度依赖比亚迪集团,是否存在被大股东输送利益的情况;

二是募资大规模投资8英寸晶圆的合理性,之前我们聊中环的时候说过,目前8英寸国内厂商已经追上了国外公司,有差距的主要是12英寸,届时也可以看下公司的回复。但总的来说,这种坚持自主可控的精神与做法,让人敬佩。

二、公司优势

1. 产业链齐全

开玩笑的说,比亚迪除了玻璃和轮子不造,其它都自己搞定。以前人们觉得分工合作才能充分发挥各自的高效率,现在看来,特别是在外资占优势的领域,如果没有自己的备选方案,关键时刻就可能会被卡脖子。除了核心的电池,前面提到的IGBT、电机、包括车身稳定系统等等,公司都能自产,如果外资敢卡脖子,公司一言不合就可以自己大规模扩产,从合作伙伴马上就变成了竞争对手。比如公司就是博世的优先保供对象,不保不行啊。

我们可以看下公司扩张的图谱,从中游电池向上向下开拓,投资上游锂矿,向下拓展汽车/新能源储能及电子加工等不同领域,进而向汽车智能化零部件,及上游IGBT等半导体领域拓展,最终形成整体覆盖上-中-下的成熟配套体系。

2. 刀片电池

2020年发布的刀片电池算是公司的招牌之一,这是一种长电芯CTP方案,将电池以刀片一样插入电池包,相比较传统的磷酸铁锂电池,降本的同时还提升了能量密度。目前搭载刀片电池车型的最长纯电续航为汉EV的715km,已达到三元锂电池车型的水平。

再加上磷酸铁锂固有的安全性和高循环充放电次数,使得上市以来一直是比亚迪非常重要的卖点。现在市场也越来越认,所以比亚迪也慢慢开始外供,这使得动力电池业务有望成为又一重要增长极。目前,弗迪电池确定的合作伙伴已经有福特和红旗,更多的品牌还正在沟通洽谈过程中,未来2年电池业务也有可能分拆上市。

3. 产能扩张

未来比亚迪将持续扩建动力电池生产基地,产能快速爬坡,2020年投产65 GWh,2021年新增投产70 GWh,已有产能合计135 GWh,预计2022年将新增投产至少80 GWh,2023年将新增投产225 GWh,届时累计产能将达440GWh。产能的大幅提升带来规模效应,有望进一步降低生产成本。

4. 八合一电驱动系统

公司目前发布的是第四代电驱动系统,为八合一模式,为全球首创,包括驱动电机+电机控制器+减速器+整车控制器+车载充电器+电池管理器+高压配电箱+直流变换器。这套系统基于E平台3.0开发,核心优势为轻量化、小型化、高效率、高智能。动力部件高度集成化使得体积减小16%,重量降低10%,综合效率从86%升到89%。

这种高度集成其实并不容易做,一方面是需要前面多代产品的技术积累,另一方面就是核心部件的自主可控,其他公司也模仿并不容易。

另外单独看看电机。汽车里用的电机,主要分为交流异步电动机、永磁同步电动机:

(1)交流异步电动机结构简单、成本低,但尺寸大、重量重、效率低,代表车型有特斯拉ModelS/X、蔚来ES8等。

(2)永磁同步电机功率密度高、能量转换效率高(约90%-95%)、能耗低,但研发制造成本较高,代表车型有特斯拉Model3等。

比亚迪2008年开始自研永磁同步电机,目前是国内唯一可完全自研该电机的主机厂。E3.0平台将首次采用永磁同步电机主力+交流异步电机辅助融合架构,两种电机互补,实现四驱动力+两驱能耗。

三、其它数据

1. 财务指标

(1)稳健性

公司在财务的稳健性方面总体不错,虽然摊子铺的很大,但手上有大把现金,远远能覆盖有息负债,现金流方面也可以。

(2)盈利能力

比亚迪的盈利能力一直是大家诟病的地方。毛利率在15%--20%,净利率常年在5%以下。利润率不高的原因有多方面,比如研发投入大、内部运营效率等等,不过制造业有一个特点,特别是固定资产占比高的企业,因为设备的折旧是相对固定的,只要规模上来,毛利率就会被动上升,所以产品卖得好,对利润的提升就巨大帮助,而且届时利润的增速还会超过收入的增速。这也是我们这段时间比较看好比亚迪的原因。

当然,由于利润率一般,负债杠杆也不高,使得ROE很一般,常年在10%以下。随着未来利润率的提升,这点应该会有所改观。

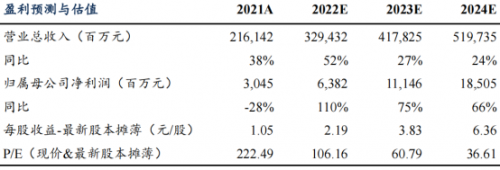

2. 估值水平

对于这种高速增长的公司,景气度比估值更重要,所以,虽然现在对应21年的估值有200多倍,但绝不是排除的理由。如果后面的利润增速真如下面券商预测的那样,我对接下来的走势还是挺乐观的。

3. 技术分析

我们在红圈底部调整的这段时间,多次聊到比亚迪,因为技术面上看,这是个很经典的底部缩量调整的态势,30日均线已逐步走平。考虑到比亚迪这段时间并没有跟随碳中和板块继续下跌,因此这里企稳走好的概率是很高的,因此,即便有长沙厂的环保利空,也没把股价压下来,反而是最后一次上车的机会。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

- 上一篇:大器天成,金帝集成灶2022夏季创富峰会暨誓师启动大会圆满举行

- 下一篇:没有了