北京和众汇富:终于反弹,继续加仓!

北京和众汇富:终于反弹,继续加仓!

北方华创

今天聊聊国产替代半导体设备龙头--北方华创。

简单说说今天的行情。

周末降准了0.25%,其实央妈的态度也很明确,现在市面上不缺钱,银行都在拼命找贷款,利率也不高,是大家没信心贷,这个确实不是央妈能解决的问题,更多的是政策取向,让大家能尽快恢复信心,否则一个城市三五个确诊就要封城,配合这么隐秘的传播速度,经济确实很难搞上去。

今天成长股大幅反弹,更多的是技术面上需要一个反抽,比如说光伏,数据大家都跟踪的很紧密,如何解读都可以,数据不好了可以说利空出尽,数据好了大家又担心上游硅料价格继续坚挺。所以,干脆依据技术面操作也不错,今天就是明显超跌后的反弹,这种反弹应该会持续一段时间。

总的来说,对于碳中和等的成长股,我是长期看好,中期趋势可能是震荡调整,短期像是超跌反弹。所以,今天继续又买了点碳中和的标的。

下面的“三好公司”,说说北方华创。

一、公司简介

公司总部在北京,主要包含4大业务:半导体设备、真空装备、新能源锂电装备、高精密电子元器件,是当前国内半导体设备行业的平台型企业。

(1)半导体装备:占营收的近七成,主要产品包括刻蚀设备、薄膜沉积设备(PCV、CVD、ALD)、氧化扩散设备、清洗设备等。

(2)真空装备:包括钎焊工艺设备、晶体生长设备、热处理工艺设备等,主要应用于真空电子、航空航天、光伏等领域。

(3)新能源锂电装备:包括制浆系统、极片涂布机系列等,主要用于锂离子电池极片制造和锂电池整线生产。这部分业务与上面的真空装备占比都不高,两个加起来占了近10%。

(4)高精密电子元器件:包括电源模块、晶体器件、精密电阻器等,应用于铁路交通、自动控制、精密仪器仪表等领域。这部分占比在20%左右,虽然占比不算高,但利润率很高,毛利率达到70%,是公司目前最主要的利润来源,以20%的营收贡献了公司60%的利润。而营收的大头---半导体设备业务,虽然营收增长很快,但由于涉及了大量研发,因此利润率目前还不高,所以只占到公司总利润的27%左右。

当然,无论是国家的战略方向,还是本身营收的高速增长,公司最主要的看点还是半导体设备业务。

二、详细介绍

1.行业基本情况

半导体晶圆制造核心3大设备:光刻机、刻蚀机设备、气相沉积设备,占据了产线设备总投资额70%。

光刻机以阿斯曼(全球龙头)、上海微电子(国内)为首;

刻蚀设备以拉姆研究(全球龙头)、中微公司(国内)为首;

气相沉积设备以应用材料(全球龙头)、北方华创(国内)为首。

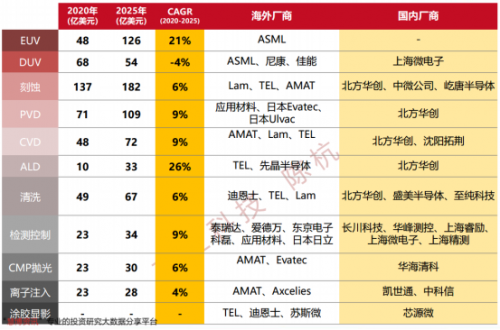

下面这张图是所有赛道的增速,以及涉及的中外厂商,可以看到北方华创作为平台型公司,涉及领域很多,对应的空间和增速都还可以:

上图中第3个赛道,也就是刻蚀领域,市场空间算是最大的,并且市场高度集中,被国外3大寡头垄断。在国内市场,中微的市场份额排第3,北方华创排第5,目前已突破14nm技术,进入主流芯片代工厂。当然中微算是比较专业的供应商,主要聚焦在刻蚀设备和MOCVD设备,而北方华创是平台型设备厂商,涉及的产品领域更多。

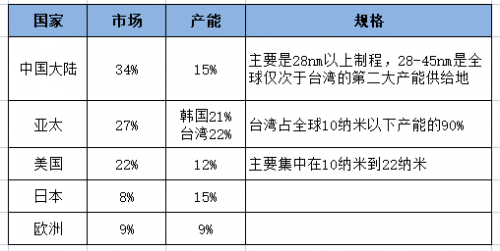

目前半导体最主要的产能,特别是先进产能,还是集中在韩国与台湾。大陆的市场空间虽然最大,但产能不算高,而且多以成熟制程为主。好在成熟制程依然是市场主流应用,尖端的制程主要用在智能手机、以及高端显示芯片上。

2. 技术壁垒高,需要大量的研发投入

半导体设备行业具有极高的技术壁垒,需要大量的研发投入,海外巨头每年研发投入都在10-20亿美元,ASML甚至在2020年超过了25亿美元。相较之下,北方华创研发投入为3亿美元,绝对数值上比海外巨头低很多,但研发投入占比却远高于海外巨头:北方华创高于20%,海外巨头多在10%-15%之间。这主要由于公司前期经营规模较小,未来随着规模提升,研发投入占比将逐步向海外巨头靠拢。作为追赶的一方,而且还被技术封锁,大量投入研发是唯有的出路。下面是和国际龙头研发投入的横向对比情况:

如果在国内公司中进行直接对比,北方华创的研发投入无论在比例还是在绝对金额上,都是处于第一梯队:

3. 市场高速增长

据预测,2021年全球半导体资本支出将达1419亿美元,同比增长28%。自2021年Q3全球晶圆厂产能紧张以来,产能利用率基本维持在100%以上。中国大陆设备出货金额持续提升,从18年到21年,大陆市场占比从15%提升至34%,占比位居全球第一,设备销售额高速增长,主要设备厂商的在手订单也反映了行业的高景气。

三、其它数据

1. 财务指标

(1)稳健性

公司现金15亿,借款5.6亿,稳健性不错,但是现金流一般,特别是净现比,很多设备公司看下来都是这种情况,应该和下游都是大客户有关。

(2)盈利能力

2018-2020年公司CAGR为22%,主要由于半导体设备国产化替代浪潮掀起,公司作为设备行业龙头充分受益。

公司2021年实现营业收入96.83亿元,同比+59.90%;实现归母净利润10.77亿元,同比+100.66%;实现扣非后归母净利润8.07亿元,同比+309.45%,略超预期。

公司预计2022 Q1实现营业收入19.93~22.77亿元,同比+40%~60%;实现归母净利润1.97~2.19亿元,同比+170%~200%,实现扣非后归母净利润1.48~1.61亿元,同比+360%~400%。

2. 估值水平

北方华创未来的业绩增速在40%左右,但是PE一直高达150左右,很多人看到这么高的PE,可能就不会去买。之所以公司一直维持着较高估值,和经营特点有关,前面提到过,公司的研发占比在26%左右,这些都会对当期利润造成影响,进而使得PE较高。但是半导体行业我们落后较多,只能投入能多的研发去追赶。等到后面研发成果出来了,营收会呈现加速增长的态势。

目前北方华创在半导体设备领域的市占率大约在3%左右,预计公司2021-2023年能达到4.4%/6.9%/10%,逐年提升,且呈加速趋势。所以对他的估值,通常有两种方法:

一是分部估值,贡献主要利润的高精密电子元器件业务,采用PE估值,半导体业务采用PS估值;

二是更简单化的处理,直接用PS估值,因为半导体设备业务虽然利润低,但是营收占比高,直接PS估值也不会相差太多。

目前公司市值1425亿,21年营收96.8亿,对应PS为14.7倍;22年预测营收140亿,对应PS约11倍。公司历史上比较低迷的时候,有过7倍PS,但现在随着对半导体行业的认知越来越深刻,一般很难低于10倍PS。这么看的话,当前估值还是可以接受的。

3. 技术分析

中期处于震荡调整趋势,不过在调整到前期低点后,有个明显的企稳动作,这是我们常说的第2脚。其实大部分赛道股都是这个趋势,只不过有的第2脚比第1脚低很多,有的像华创这样在前期低点就企稳了,这种是属于比较强势的:

比如看半导体ETF,比华创就要弱一些:

4. 评测打分

好赛道:8分

好公司:7分

好价格:7分

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!