艾瑞咨询2021年中国电子烟发展报告:悦刻、MOTI魔笛模式符合未来发展四大破局趋势

近期,艾瑞咨询最新发布了《2021年中国电子烟行业研究报告》,基于目前电子烟行业发展现状,结合监管政策对行业带来的潜在影响,全面剖析电子烟产业未来发展趋势,提出电子烟快消品和数码产品双重属性的独特性,并细致分析在这一独特属性下,技术革新、全产业链布局符合市场规律,是未来行业破局趋势。

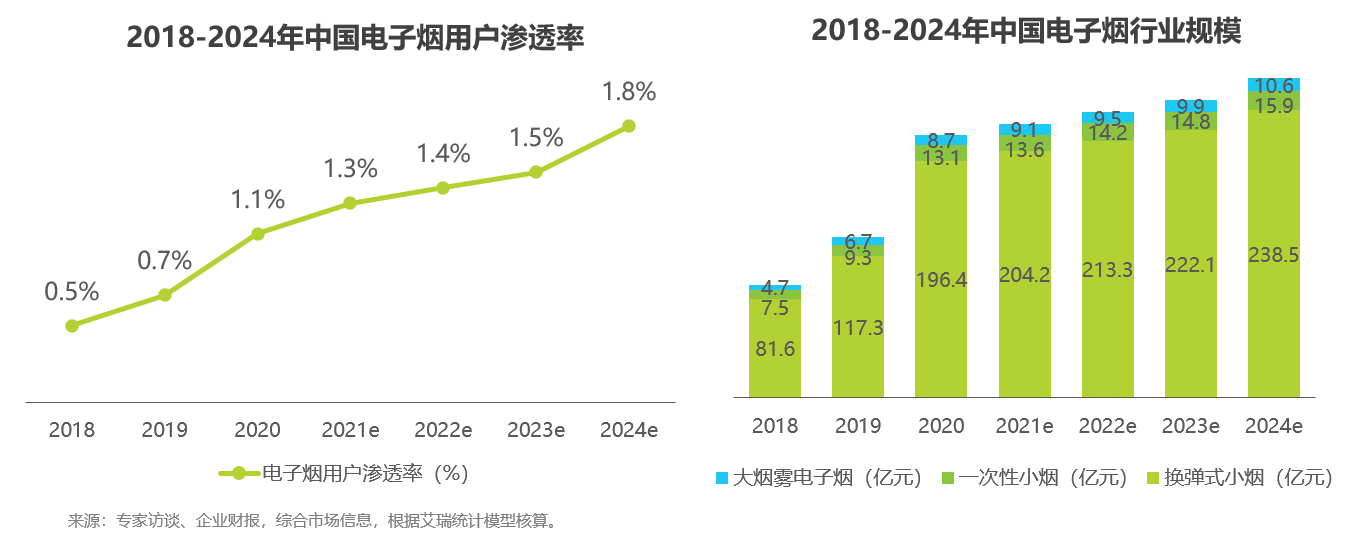

报告显示,2020年中国电子烟用户全民渗透率超过1%,总量与美国相当。电子雾烟销售规模超过200亿。预计监管落地后,行业估值放大倍数将达到最大化,在头部企业拥抱监管的同时,行业增长潜力将在两年内爆发。

需求催生技术革新,技术利他更容易获得新市场

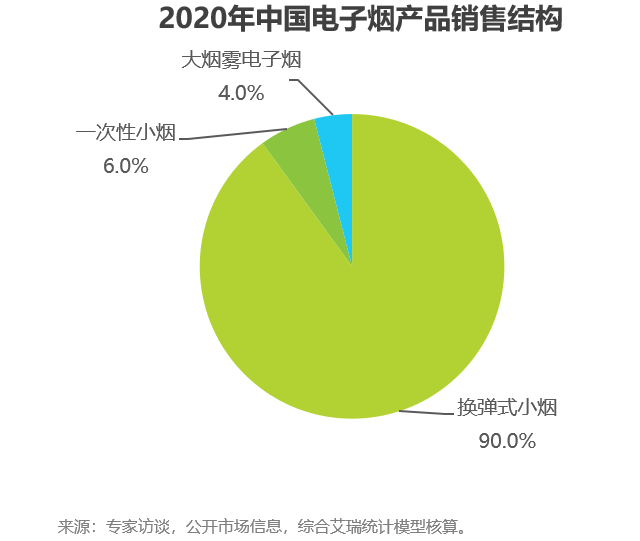

产品最终的销售结构,反应市场对商品的需求,而占绝对主导产品类型所体现出的具体特点,才反应出某一地域市场对某一类型产品的定位。与国外不同,我国换弹式小烟是电子烟销售占比最大的产品,并且这个比例还在逐年增加,2020年中国电子烟产品销售结构调查数据显示,换弹式小烟占比约90%,一次性小烟、大烟雾电子烟合计占比不足10%。换弹式小烟雾化杆与雾化弹分离,电子烟雾化杆具备独立电子设备的属性,而雾化弹又具备了快消品的特征,快消与数码双重属性结合的产品特点,使得在市场形成初期,对用户的获取和市场教育成为行业内竞争的关键。

在全社会精神文明建设的时代背景下,更加健康、更少打扰的技术利他性使得电子烟一跃成为社会热门产业。经过2015到2019年行业快速发展后,过去两年,在网销渠道禁售、产品本身技术水平提升等诸多要素的影响下,行业开始向悦刻、MOTI魔笛头部品牌集中。

强化全产业链整体,符合市场发展规律

艾瑞研究报告认为,头部聚集效应的问题,根源在于产品创新的成本逐步提高。中国电子烟产业链的生产工厂、品牌商、渠道经销商、终端门店四个核心参与方相互制约,同质化困局无法打破的情况下,单对产业链上一个点的关注并不能解决企业发展的问题。想要争取市场的主动权,就需要企业有绝对的实力,从产业链上游的生产工厂,到最终零售终端,都有非常牢固的把控能力。纵观市场,只有头部企业才能满足这样的条件。

通过不同着力点做大的头部企业最终都会强化产业链整体,这是符合行业发展规律的。比如悦刻是通过消费者运营,利用门店分配消费者,同时门店继续抽取会员。而MOTI魔笛是产品驱动,直营店输出产品需求,然后品牌商迅速迭代,再复制到广大加盟店。但这两家典型企业最终都会弥补在产业链上其他环节的弱项,变成产业链全能企业,这是电子烟市场在监管落地后,进入第二竞争阶段的显著特点。

艾瑞咨询预测未来四大趋势

进入2022年,随着监管落地我国电子烟行业迈入新的发展阶段,将迎来新的发展高潮。与此同时,行业将呈现四大明显趋势。

趋势一:行业集中度提升。无论出于行业共识还是客观分析,当前中国电子烟产业已逐渐出现资源和市场向头部企业聚集的效应。行业的二次增长期,监管与产业链共同造成的头部聚集效应过程中应加强技术研发突破,避免内耗。

趋势二:渠道合规化。销售渠道畅通是当前电子烟企业生存的核心问题,加强渠道健康管理,强化电子烟企业专卖店的地位,渠道合规化是未来企业发展的重要能力。

趋势三:产品极致化。在所有电子烟用户中,看重产品品质是最核心的一个要素,这也从需求端验证了,电子烟企业专注产品的重要性。所以除了基础技术和研发能力以外,未来电子烟企业可能会在渠道经营策略上有所调整,从单纯的渠道补贴,转移到产品补贴。

趋势四:会员化管理。电子烟作为大零售产业中比较前沿的消费电子产品,自然也提早重视会员体系的打造。会员是既是持续稳定的销售增长的基石,又是品牌产品裂变传播的有效通道,更是品牌经营不断精进的推手。面对互联网端流量红利的消失,获客成本连年攀升,会员体系的构建成为行业必修课。

《2021年中国电子烟行业研究报告》作为艾瑞咨询发布的第三方权威报告,深刻洞察电子烟产业链的发展关键要素,为未来决策做出了基础判断。同时,也印证了头部企业悦刻、MOTI魔笛符合市场发展规律的正确价值观,对促进新时代下电子烟行业繁荣发展具有积极作用。MOTI魔笛作为深耕行业十余年的行业老兵,始终坚持长期主义,坚持高质量发展,在行业成长的各个阶段均有亮眼表现。未来,MOTI魔笛将不负初心,继续保持品牌核心竞争力和市场优势,为中国电子雾化行业的技术创新与繁荣发展做出自己更大的贡献。

- 上一篇:高性价比零食店长沙零小馋品牌管理有限公司

- 下一篇:没有了