北京和众汇富:一张价值连城的图

北京和众汇富:一张价值连城的图

新能源运营商

今天聊聊这个看起来躺赚的行业。

先聊聊今天盘面:

今天的走势和我们昨天简版中的结论完全一致,也就是稳增长、低估值占优,主板强于创业板,只是没料到盘中杀跌幅度这么大。当然收盘来看,主板是红的,3600支上涨,中位数上涨1.45%,赚钱效应看起来还不错,真正参与其中恐怕就不是那么回事,特别是赛道股仓位比较重的,妥妥被锤。

整体大环境还不是很稳,建议控制好仓位,我目前是半仓,其中赛道和低估各占一半,节后这两天折腾了个寂寞。既然市场情绪在稳增长和疫情修复这边,建议还是多关注基建、银行保险、石化等方向,相关看好标的其实在之前多期的周总结中都写过。

赛道股方面,有些公司的估值已经慢慢开始有性价比了,只是大环境还不稳,谨慎出手。

下面聊聊新能源运营商,暂时不包括最近比较火的电建、交建等,这个我们改天再说。

一、基本介绍

之前看到一张新能源电力运营商的汇总图,今天文章就围绕这张图来进行介绍。

对于新能源电力运营商来说,最近上游设备、材料价格的下降,对其是直接利好。虽然就是靠发电赚钱,成长性不会特别高,想象力也不是太大,但胜在稳定,只要电站建好,躺着收钱就可以了,类似于长江电力这种,而且水电还受地理条件的限制,没法随便扩张,光伏和风电则不同,可以不断的进行建设和扩张,再加上新能源这个大风口,时不时也会炒作一波,值得重点关注。

上图中的运营商基本分作两类:

一是传统能源为主,新能源占比还不高,正处在转型过程中。这类公司的估值不高,未来随着新业务占比的提升,有估值修复的趋势;

另一类则是纯粹的新能源运营商,这类的特点就是成长性更强,所以估值相对也高。

我们更愿意选择高景气、高成长性的方向,所以今天就重点看下其中几家新能源占比高的运营商,分别是三峡能源、太阳能、节能风电、南网能源、晶科科技。

二、公司介绍

1.三峡能源

公司今年6月才上市,是电力行业最大IPO,当时也非常吸睛。不过大家不要被名字所迷惑,以为主营是三峡工程的发电,其实公司主要发展的是海上风电,辅助发展陆上风电和光伏发电,同时开展抽水蓄能、储能、氢能等业务。公司业务覆盖了全国30个省,业务分布范围广。

作为国内最早布局海上风电的企业之一,公司的先发优势明显,目前海上风电资源储备排名行业第一,占全国全部海上风电在建规模的比例约20%。

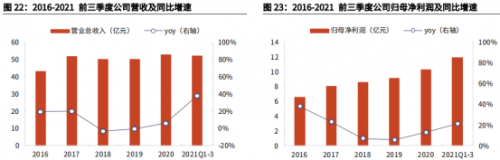

2021年前三季度累计总发电量为236.70亿千瓦时,较上年同比增加42.70%。实现营收111.5亿元,同比+37.7%,实现归母净利润40.0亿元,同比+42.2%。

2021 年,公司实现归母净利润 55.71-58.31 亿元(中值 57.01 亿元),同比增长 54.28%-61.48%(中值 57.88%);实现扣非后归母净利润 51.02-53.32 亿元(中值 52.17 亿元),同比增长46.53%-53.14%(中值 49.83%)。

展望未来,可以分光伏和风电两部分来看:

光伏发电:截止2020年底,公司光伏装机规模6.5GW,预计21-23年光伏累计装机达到10/12/14GW,光伏预计营收为61.5/74.9/88.5亿元。

风力发电:截止2020年底,公司风电装机规模8.9GW,预计21-23年风电累计装机达到10/16/22GW,风力发电营收83.2/132.6/181.3亿元。

两项加起来,预计公司21-23年营业收入分别为160/210.6/273.4亿元,同比增长30%/43%/30%,净利润分别为56/81/107亿元,同比增长55%/45%/32%。当前股价对应21-23年PE分别为34/23/18倍。

2.太阳能

这个名字确实挺好。公司成立于1987年,深耕太阳能光伏电站领域三十余年,1996年上市,主要业务以太阳能光伏电站的投资运营为主。

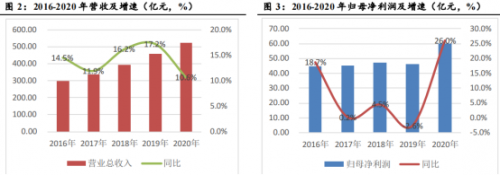

2020年公司实现营业收入53.05亿元(同比+5.9%),归母净利润10.28亿元(同比+12.9%)。2021前三季度营收52.1亿元(同比+38.1%),归母净利润11.9亿元(同比+21.3%)。

公司是光伏运营行业龙头,实控人为中国节能环保集团有限公司,是中国节能太阳能业务的唯一平台,获得国家级博士后工作站资质。公司依托央企平台发展,积极参与一县一企项目,积极承担国有企业责任。今年9月刚刚完成定增60亿,用于光伏电站项目建设。

展望未来,分别看下两大主要业务:太阳能发电和太阳能产品制造。

太阳能发电:截止2020年底,公司光伏装机规模4.24GW,预计21-23年光伏累计装机达到5/6.8/10.5GW,预计21-23年营收47.3/61.1/89.7亿元,毛利率在64%左右。

太阳能产品制造:2020年公司组件销售规模1.0GW,预计21-23年组件销售达到1.8/2.3/3.0GW,营收22.1/24.0/25.5亿元,这块毛利率比较低,大概不到3%

两项加起来,预计21-23年净利润分别为12.44/18.47/32.11亿元,增速在50%以上,当前股价对应21-23年PE分别为27/18/10倍,性价比还不错。

3. 节能风电

公司是中国节能旗下唯一的风电开发运营平台,是国家首个千万千瓦风电基地的示范者和引领者。公司陆上风电存量项目多以河北张北、甘肃酒泉、新疆、内蒙、青海等三北地区为主,也开始在广东阳江和唐山乐亭等地开始布局海上风电,并建设了澳大利亚白石风电场项目,实现了海外市场的突破。

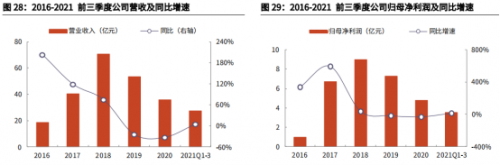

2020年,公司实现营业收入26.67亿,同比增长7.23%;归母净利润为6.17亿,同比增加5.78%。

今年第三季度实现营业收入7.96亿元,同比增长21.72%;归母净利润1.55亿元,同比下降6.10%。近三年的毛利率稳定在52%以上,净利率在25%左右。

公司预计在“3060”碳中和的行业背景和平价上网的新时期,装机将维持高速增长。预计2021/2022/2023年实现营收分别为35.07/41.87/47.35亿元,归母净利润分别为10.10/12.61/14.75亿元,对应PE分别为36.48/29.22/24.99。

4. 南网能源

公司是南方电网旗下节能服务子公司,主要从事的是分布式光伏和建筑节能减排两大业务。近3年收入/净利润CAGR达29%/47%,增速很快。

公司在分布式光伏早期2014年就进入了该产业,获取了大量厂房屋顶面积大,并且自身电能消纳需求高的优质项目。同时公司依托南方电网大量高耗电的办公场所开展了建筑节能业务。

预测2021年至2023年净利润为5.6/7.9/10.9亿,ROE在20%以上,对应当前PE在50左右。

5. 晶科科技

公司主营业务分为光伏电站运营和光伏电站EPC(工程总承包)两大板块,在光伏整县推进中表现亮眼,已与多地政府签约。2021年前三季度,公司实现营业收入27.6亿元,同比增长4.72%;归母净利润3.54亿元,同比下降11.48%,主要是补贴项目出售导致的发电业务毛利下降所致。

展望未来,分别看下光伏电站运营和光伏电站EPC的情况。

光伏电站运营:截止2020年底,公司光伏装机规模3.08GW,预计21-23年光伏累计装机达到3.6/4.0/4.4GW,光伏发电营收29.43/31.93/34.5亿元,毛利率在52%左右。

光伏电站EPC:预计21-23年光伏电站EPC营收9.0/12.8/16.8亿元,工程这块毛利率肯定不高,在5%左右。

两项加起来,预计公司21-23年营业收入分别为38.43/44.75/51.29亿元,同比增长7.1%/16.5%/14.6%,净利润分别为5.60/6.75/9.23亿元,当前股价对应21-23年PE分别为48/40/29倍。

有个不好的情况下,最近接连发生总经理辞职、董事辞职、大股东减持等情况,短期建议规避。

三、综合对比

1.财务数据对比

下面对几家公司做个财务数据的对比:

不知道大家有什么特别突出的印象,只从财务数据上看下来,我有两个感觉:

(1)发电业务的毛利率都还挺高,基本在50%以上,ROE也不错,经营模式上确实不错,属于躺赚的业务;

(2)由于正是行业大发展时期,整体增速也都比较高,30%--50%左右,PE估值反而不是太高,PEG基本在1左右,甚至少于1,吸引力还不错。

2. 技术走势

(1)三峡能源:下面是上市以来的日K图,算是高位调整,走的还可以:

(2)太阳能:大趋势还是上升,小趋势是调整,调整幅度也不小了,还未看到明显企稳迹象,想介入的不妨再等等:

(3)节能风电:也是上涨趋势中的调整,和上面的太阳能走势很像:

(4)南网能源:一直是下跌趋势,关注意义不大。

(5)晶科科技:这波调整幅度不算小,走势较弱:

从增速、估值、盈利能力、技术走势等几个方面综合来看的话,我们觉得三峡能源和太阳能可能更值得关注一些。一家之言,这个行业了解的也不太深入,请大家多多交流指正哈。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

- 上一篇:消解春运安全难,神州租车推出安全模式

- 下一篇:小宠肠胃宝!可以无限回购的宠物益生菌