中国SaaS领域进入指数级增长,美图公司如何突围?

我们已经不止一次提到过:未来10年,属于产业互联网。过去10年大行其道、以流量变现为主的“消费互联网”,在投资人眼中正逐渐失宠。变现模式单一、人口红利消失、增长乏力,“风口”更换越来越频繁,风口的保鲜期也越来越短……

相比之下,产业互联网以产品变现为主,回归“创造稀缺价值”的商业逻辑,在疫情时代,更符合投资人对一门好生意的期待。

由于中国企业类型复杂,数字化领域To B的发展渗透速度相对低于To C。但不要忘了一点,当时间轴拉长到90年代,回望中国互联网1.0兴起的历程,C端市场同样经历了缓慢的爬坡过程。厚积薄发、教育市场,是To B市场的必经阶段。

同时,SaaS化产品具有易部署、易标准化、低代码等优势,相比起To B领域的定制化软件开发、底层技术基础服务商,SaaS的发展速度和爆发拐点都会来得更快。接下去的10年,也会是中国SaaS领域进入指数级增长曲线的10年。

不久前刚发布2021年报的美图公司(01357.HK),也恰好佐证了这点。2021年,美图总收入16.66亿元,同比增长39.5%;其中提供最大增长驱动力的是“VIP订阅及影像SaaS业务收入”,同比增幅达到了146.9%。

从上市以来,美图公司一直备受关注,市场上也有很多争议的声音。但从当前To B业务增长的爆发来看,美图自2020年以来贯彻的从C端向B端场景延伸的战略,已经成功得到了验证。

To C + ToB双轮驱动增长生猛

美图2021年财报的最大亮点,就是VIP订阅及影像SaaS业务表现亮眼。

公司实现经调整归属于母公司拥有人的净利润人民币8510万元,同比增长39.7%。这已经是美图连续第二年经调整利润净额盈利。去年的经调整盈利,由VIP订阅驱动;而今年,VIP订阅及影像SaaS业务,正在成为美图可持续发展的强劲“增长飞轮”。

相比起贡献了7.66亿元收入、占总营收46%的第一曲线“在线广告”,VIP订阅及影像SaaS业务同比增长146.9%至5.195亿元,占总营收31.2%,二者差距已经大大缩短。一批拥有较强购买力的“大C和小B”,助力美图打开了更大商业空间。

推出VIP订阅及影像SaaS业务,是基于美图深耕影像业务多年的垂直数据与用户洞察。

一方面,是消费主力正在改变。当下,90后、00后的Z世代人群已经为了国内新消费市场的主力军。与过去几代年轻人相比,他们更加自信,不仅拥有独立的判断,也对品质有一定要求,在消费时会更加注重个性与表达,以及专属性、定制化的产品服务。个性化的影像功能,也成为Z世代消费者的心头好。

另一方面,在疫情下,在线协同成为了刚需,越来越多的中小企业提出了降本增效的需求。比如美图云修用AI技术为商业摄影提供商业级智能修图解决方案。美图秀秀Mac版面向电商、新媒体、市场营销、行政办公等从业人员,让普通人也能轻松设计海报。美图公司创始人兼首席执行官吴欣鸿就曾表示:“我们将产品从影像工具向设计工具延伸,让产品具备远程协作、共享修图等功能,并打通多个桌面应用,就是观察到用户的工作设计需求,为企业及个人提供设计解决方案。”

重拳出击SaaS化美图有的不仅仅是野心

从C端延伸至B端场景,依靠的是长期的商业模式搭建。为此,美图重点部署了VIP订阅及影像SaaS业务、美业SaaS两条业务线。

其中,VIP订阅及影像SaaS业务分为VIP订阅业务板块和影像SaaS业务板块,都可归纳为美图最擅长的“大影像”业务部分。VIP订阅即C端付费会员模式:基于庞大的亿级用户基数,归纳高付费意愿用户画像的垂类偏好,如高级滤镜审美需求、社交网络“精致生活”人设展示需求、个人IP塑造需求等,并针对性提供稀缺、高阶且物超所值的修图功能权益,引导C端产品生态从流量变现向产品变现转变。2021年底,美图全球VIP会员数已达400万,同比增加超一倍。

而影像SaaS化业务的核心,则是复用美图在C端沉淀的核心竞争力——底层影像AI技术能力,从用户的生活服务场景,成功延伸至工作场景。今年3月,美图在“美出圈”美图影像节线上发布会上一口气推出了Wink、Chic、美图秀秀Mac版、美图设计室、美图云修、美图证件照6款影像新品。后4款产品都是针对摄影工作室、内容营销、设计工作室、中小企业等小B用户群体,自主研发的修图影像工具。比如主打“一站式AI修大片”的美图云修,可帮助影楼工作室批量化修图,一键解救设计师,降低行业存在大量重复劳动的痛点。

透过现象看本质,尽管美图的产品线有过多次转型和创新,但其对影像技术的核心竞争力的投入一直很聚焦,且早已有迹可循。2010年移动互联网浪潮兴起前,美图就成立了美图影像研究院(MT Lab),作为公司的算法中枢,在人脸技术、图像分割、图像增强、图像生成等方向做到了世界级领先地位。

同时,财报数据显示,公司在研发上也相当“豪横”,去年花掉了5.455亿元,同比增长35%,相当于VIP订阅和影像SaaS收入的复投。VIP订阅和影像SaaS的协同,促进了影像业务营收与技术研发之间的良性循环,不断迭代产品体验,进一步吸引C端B端用户复购和续订。

此外,美图还在美业SaaS赛道做纵深布局,试图从AI技术、营销、供应链管理侧,提升美业客户的整体产业链价值。

例如子公司美得得,面向国内下沉市场的化妆品门店网络提供ERP服务,已在250多个地区服务超11500家门店。通过分析ERP沉淀的大数据,美得得全面掌握化妆品市场的供需趋势。从而减少供应链上下游低效、信息不对称的问题,提升化妆品门店销售网络整体效率。

去年年底,美图增持美得得股份到50%以上。虽然在最新年报中美图并没有提供美得得的财务数据,但在增持股份时美图透露,美得得已成为美图旗下增长最快的业务之一,2021年供应链业务收入同比增长超4倍,今年的营收势头非常值得期待。

此外,美业SaaS还包括主打AI测肤功能的美图宜肤,以及主打智能商用AR试妆的美图魔镜。以美图宜肤为例,它服务的是护肤品牌、医美机构、美容院等客户,为其提供基于AI皮肤分析的客户管理解决方案。不仅利用AI算法,降低测肤技术的使用成本、提高科学性,更重要的是和售前售后营销场景结合,让技术最终提升客户销售转化,赋能美业机构和品牌的商业成功。

美图距离SaaS赛道天花板还有多远?

在产业互联网的黄金十年即将到来之际,美图的SaaS化战略决策的确值得认可。

但美图仍然绕不开一个灵魂拷问:未来B端业务还能否保持“一飞冲天”式的增长?对于美图未来的投资价值,我们乐见其成。它的长期盈利能力,可以拆分为赛道天花板、付费用户渗透率、用户心智三点细看。

首先,对标SaaS赛道的毛利和营收天花板,美图还有充足的向上空间。

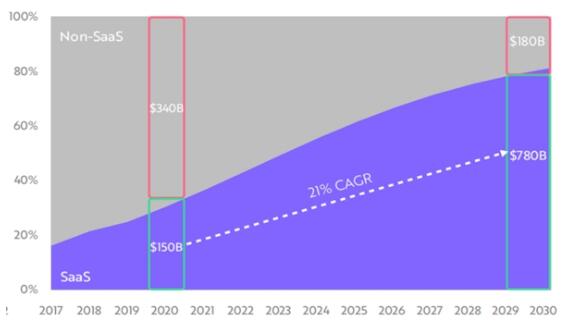

在全球范围内看,SaaS已经迅速成长为体量庞大的数字化产业。知名市场调查机构ARK曾对全球SaaS市场做出这样的预判:未来10年,SaaS的复合年增长率CAGR为21%,不断挤压非SaaS化软件市场的空间。2030年,预计SaaS将成长为7800亿美元的大型市场。

相比起海外SaaS市场的高歌猛进,由于中国B端市场的企业类型、用户需求都更加复杂多元,SaaS的商业模式验证阶段耗时更长。不过,SaaS赛道原本就有“长期主义”的特点,前期研发高投入,后期业绩高收入,技术投入周期和红利释放期都更长。可以想见的是,中国的产业互联网将迎来更陡峭的成长曲线。像美图这样取得初步验证成果的公司,已实属不易。

一个更好理解的对标案例,是全球创意软件龙头Adobe。除了C端用户熟知的“PS全家桶”之外,Adobe还有一层隐藏身份:全球最大、同时也是最赚钱的营销SaaS软件公司。据其最新2022年一季报公布,营收规模达42.46亿美元,毛利率88.04%。

在SaaS化业务起飞之前,Adobe也曾经历过痛苦的转型。2009年之前Adobe还完全处于传统软件业务;近两年,Adobe的订阅制SaaS收入占比已提升至90%以上,从0到1开启了营销云业务线。

SaaS赛道备受投资人青睐的特点之一就是高毛利,产品和服务标准化,商业模式效率更高。美图今年毛利提升1个百分点至67.5%,验证了随着SaaS业务收入增长,人工成本持续降低,但比起Adobe,美图无论是营收规模还是毛利,都还有相当大的提升空间。

另一方面,美图的影像算法优势和低使用门槛,不仅适用于大批量制图场景,在精细化、专业化、定制化的制图需求方面也有很大成长空间。未来如能借助软件国产化趋势,美图做深影像和创意场景,持续投入产品创新研发,或许有机会突破更高的营收天花板。

其次是付费渗透率。目前,订阅和SaaS业务在美图用户基数的渗透率还很低,上升潜力巨大。比如美图秀秀的国内VIP会员占MAU仅为1.2%,对标美图在海外的产品线,这个数据最高能超过23%。

最后,美图最大的资产和天生优势,来自其长期领先行业的用户心智。虽然当下简易制图领域也有不少竞争者,但并没有形成绝对领先优势,影像SaaS市场依然存在巨大市场空白。相比之下,美图的最大优势在于用户心智。几乎每个互联网冲浪少年都会挂在嘴边的一句“美图秀秀一下”,就是过去14年来美图深耕影像市场的最好证明。

基于这笔心智资产,美图未来可进一步做好产业链条的打通,将影像SaaS、美业SaaS和C端业务做真正的深度协同。例如在美得得的产业链客户群体中,部署美图宜肤、美图魔镜等服务,同时打通C端用户人群,满足门店的引流刚需。

垂直化、产业化的路径,帮助美图在这个互联网C端市场多少有些沉寂的春天,交出了一份“开门红”式的成绩单。尽管SaaS收入规模还有待提升,但左拥影像AI领域十年磨一剑式的技术积累,右抱垂类产业链的服务整合能力和C端用户心智基础,这样的美图,其投资价值在当下还是远远被低估了。毕竟,不只是美图,整个互联网投资领域,都已经到了必须跳出C端瓶颈的时候。