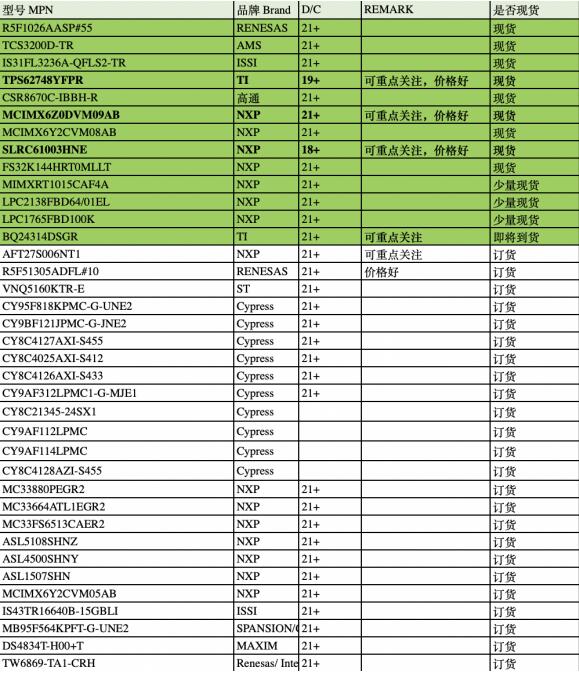

300mm 的晶圆短缺改善-广州同创芯电子有限公司

300mm 的晶圆短缺改善,但不是 200mm

裸晶圆的供应链不平衡。需求明显高于晶圆供应商可以跟上的水平,造成可能持续数年的短缺。

对于 300mm 起始晶圆,排名前五的大厂商——日本的 SEH 和 Sumco、德国的 Siltronic、台湾的 GlobalWafers 和韩国的 SK Siltron——终于在去年采取了行动,在新的晶圆设施上投入了数十亿美元。Big 5 占据了 90% 的市场份额,但它们的“新建”晶圆厂最早要到 2024 年才能生产晶圆。

在较大的参与者中,只有生产用于 MEMS、传感器、射频和功率器件制造的先进定制硅晶圆的 Okmetic(市场份额排名第 7)正在投资 200mm。其他例外来自中国,那里有一个广泛但相当分散的晶圆供应商群体正在参与其中。业内专家表示,中国生产商尚未掌握所需的质量,但达到标准可能只是时间问题。

300 毫米是体积和金钱所在。但在 200 毫米晶圆上构建的芯片是许多最终产品的关键路径。正如 Okmetic 的 CCO 和SEMI 硅晶圆制造商集团的新主席 Anna-Riikka Vuorikari-Antikainen指出的那样,消费者不愿意购买没有雷达的汽车、没有先进传感器的洗衣机或无法处理 5G 的手机。这些市场依赖于通常在 200 毫米晶圆上制造的芯片——而这些 200 毫米晶圆通常具有它们所服务的市场所独有的特性。体积更小,制造通常更复杂。但是在包含数百个甚至数千个芯片的最终产品中,没有足够的任何一个芯片仍然会导致瓶颈。

然而,晶圆供应商不能只是踩到气体并以更快的速度吐出晶圆。正如 Techcet 的市场研究总监 Dan Tracy 所说,晶圆制造没有摩尔定律。制作晶圆是一个艰巨的过程。此外,他指出,仅在过去一年,硅晶圆收入才恢复到 2007 年的水平。那是 14 年前的事了——目前的 ASP 仍比 2007 年低 36%。

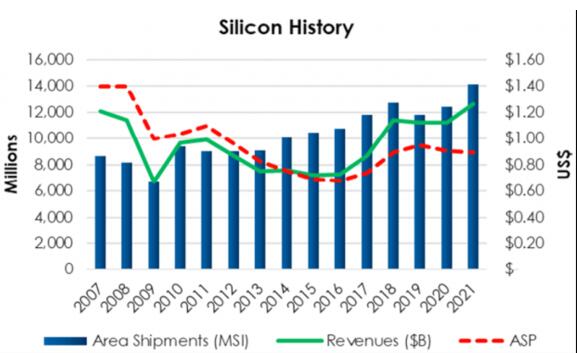

图 1:硅晶圆收入预测(2022 年 2 月更新)。硅晶圆收入在 2021 年增长 14.5%,最终达到 2007 年的水平。资料来源:Techcet

但现在,由于产能比以往任何时候都更加紧张,价格正在上涨——晶圆供应商报告的盈利能力创历史新高,尤其是对 300 毫米晶圆的需求。然而,他说,这不是价格问题,而是供应链的稳定性。

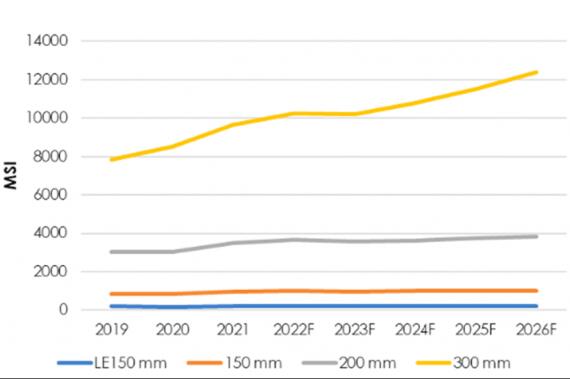

特蕾西说,2021 年是创纪录的一年。总体而言,晶圆出货面积增长 14% 至 142 亿平方英寸,相当于 1,700 个美国足球场。与此同时,300mm 出货量增长超过 13%,而 200mm 出货量增长超过 15%,从 2020 年开始强劲复苏。Techcet 预计 2022 年整体出货量将增长约 6%。

图 2:截至 2022 年 2 月的硅晶圆出货量预测。2021 年晶圆出货量增长 14%,是创纪录的一年。2022年的前景是增长约6%。资料来源:Techcet

Techcet 表示,整个硅晶圆市场(包括 SOI 晶圆)的收入增长了 14.5%,并在 2022 年再次增长 10%,达到 155 亿美元。这是十多年来晶圆行业首次连续两年实现两位数增长。

然而,这种增长是以美元计算的,主要是由于价格上涨而不是晶圆产量增加。Tracy 表示,2022 年 300mm 的需求量约为每月 7,200 片晶圆(wpm)。但到 2024 年,即使以 100% 的速度运行,300mm 晶圆的总产能也将低于需求约 10%。因此,一些客户——尤其是二线代工厂——已被分配。

与此同时,在规模小得多但增长极快的市场中,例如基于碳化硅(SiC) 晶圆的芯片,目前不存在短缺。但是,如果需求如预期的那样发展,那么晶圆短缺也即将到来。

300mm:紧缩到 2024 年及以后300mm 晶圆正在进行大量投资活动,但即便如此,需求仍将超过供应。

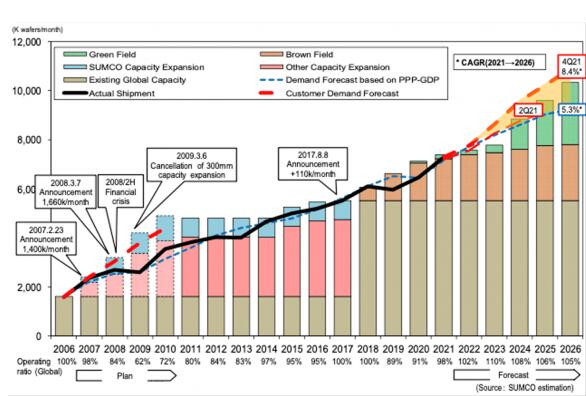

总部位于日本的两家最大的晶圆供应商 SEH 和 Sumco 共同占据了超过 50% 的市场份额。Sumco 在其 2021 财年业绩报告中分享了一些启发性的插图。

图 3:300mm 晶圆全球产能和需求预测(2022 年 2 月)。即使增加了棕地和绿地,未来几年客户需求也将超过全球晶圆产能。资料来源:Sumco

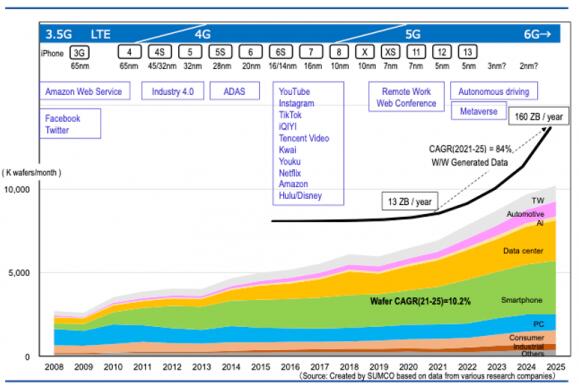

即使有这么多新产能,未来几年供应仍可能短缺。300 毫米驱动器多种多样。这不仅仅是智能手机。它也是数据中心、汽车、个人电脑、人工智能、工业产品、消费品等。每个人都想要更多的芯片,而晶圆供应商确实无能为力。

图 4:300 毫米晶圆的增长动力。智能手机仍然是 300 毫米晶圆的重要推动力,但随着行业的转变,对更多数据中心和汽车芯片的需求也在不断增长。资料来源:Sumco

最大的玩家 SEH 并没有说太多。公司发言人在 2021 年 12 月与分析师的电话会议中表示:“我们完全没有改变我们的政策,以根据合同逐步增加产能。目前,公司继续满负荷运营,但我们无法完全满足需求。2022 年和 2023 年,棕地投资将受到限制。绿地投资要到 2024 年才会开始发挥作用。因此,预计 300 毫米晶圆的短缺将持续一段时间。”

中国崛起与此同时,中国正在为其晶圆供应商设定雄心勃勃的目标。虽然质量仍有待提高,但仍有晶圆供应商提供适合 90nm 生产的 200mm 和 300mm 晶圆。

Wang 列举了中国至少有十多家晶圆供应商正在迅速崛起。它们包括 ESWIN、杭州半导体晶圆有限公司(日本 Ferrotec 集团的一部分)、NSIG(国家硅工业集团,它是 Soitec、Okmetic、ZingSemi 和 Simgui 的投资者,后者又与 Soitec 合作生产 RF-SOI 晶圆等)、重庆先进硅技术有限公司(“AST”)和南京国盛电子有限公司。

但中国真正推动的是化合物半导体业务。

SiC 快速发展碳化硅 (SiC) 晶圆用于电力市场。这是一个处于起步阶段的市场,虽然今天没有短缺,但它们可能即将出现。与硅相比,SiC 晶圆制造是一项更慢、更耗能且更昂贵的业务。SiC 晶锭(晶锭)通常需要数周时间才能在比硅高两倍的熔炉中生长,仅生产约 50 个晶片/晶锭,产量损失在 30% 范围内,成本比硅高 20 到 50 倍。

但由于 SiC 在解决电动汽车 (EV) 里程焦虑(以及其他与电力相关的挑战)的芯片方面的前景,SiC 目前是竞争日益激烈的一个来源。

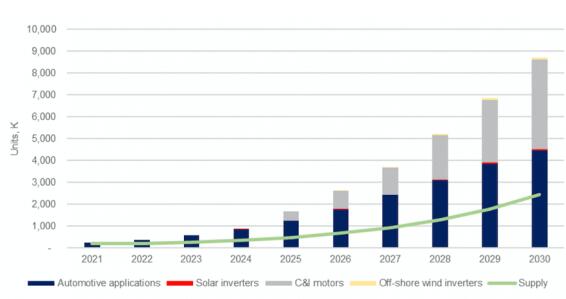

Halo Industries 的首席执行官引用了他最喜欢的 Canaccord Genuity 图表,该公司拥有一种激光技术,可以更有效地将 SiC 晶锭切割成晶圆。它表明需求在 2023 年遇到供应问题,并从那里螺旋式上升到本世纪末。

图 5:所有应用的碳化硅晶圆需求。到本世纪末,对 SiC 晶圆的需求将大大超过供应。资料来源:Canaccord Genuity

这有助于解释为什么 SiC 行业领导者 Wolfspeed 刚刚在纽约州北部开设了世界上最大的 SiC 工厂,并正在扩建其北卡罗来纳州材料工厂。

与此同时,SOI 晶圆制造商 Soitec 正押注于使用其 Smart Cut 技术从 SiC 晶锭中获得 10 倍于目前可能的晶圆。它宣布了一个新的 SiC 晶圆制造设施,预计将在 2023 日历年下半年产生第一笔收入。比以前,”公司发言人说。

这需要一个生态系统整个芯片行业都存在严重的短缺问题,而且每个领域都可以感受到。公司正在储备设备、材料,甚至制造设备。

“我们有 52 周的交货期报价我们的一些层压基板,” QP Technologies营销销售总监 Rosie Medina 说。“我们可能需要三个月的时间,客户正在耐心等待。一些公司甚至不接受陶瓷封装订单,即使是较旧的传统陶瓷封装。我们的 QFN 的引线框架还不错——我们已经从 8 周缩短到大约 16 周——因为我们是批量购买。而且我们看到的采购订单要提前得多。但我们刚刚被告知晶圆现在将是一年的交货时间,所以我不得不回过头来告诉客户,‘我需要更多的采购订单覆盖才能下订单,否则你就走了用完晶圆。”

关于电子元器件分销商广州同创芯

广州同创芯是一家 b2b 电子合同制造商,拥有多家电子元件采购点。我们可以以优惠的价格寻找和采购混合电子元件和 IC,并满足客户需求。无论您想要什么组件,无论数量多少,您都可以从同创芯以合理的价格和可追溯的质量购买。

【优势出货】

IRFP4668PBF 3.2K

ATMEGA32A-AU 16k

STM32F207VET6 一包

STM32F205VET6 一包

STM32F107RCT6 两包

STM8S003F3P6TR 30k

KSZ8081MNXIA-TR 20K

AT91SAM7X256C-AUR 1KDS1631S+TR